前の記事では、1億円の新築戸建を内見し、離婚の危機(笑)を経て、夢のマイホームよりも自由(FIRE)が欲しい!と賃貸1LDKに住み続ける決意をしたお話をしました。

賃貸1LDKに住むファミリーがどのようにFIREを目指していくのか、今の家計ってどうなってるの?と興味を持ってもらえた方もいるかもしれません。

一般的なFIREブログだと、「月15万円で暮らしています!」といったか節約中心の発信が多いので、正直我が家の家計簿を公開するのは少しドキドキしています。。。金額が結構大きいんですよね(汗)

物価高に加えて子供関係の支出も多く、家計管理を本気で引き締めている最中ですが、これが我が家のリアルです!2026年1月〜5月の家計簿を包み隠さず公開します!

ついに公開!我が家のリアル家計簿

我が家の毎月の生活費予算は、生活費49万円、特別費8万円の合計57万円です。

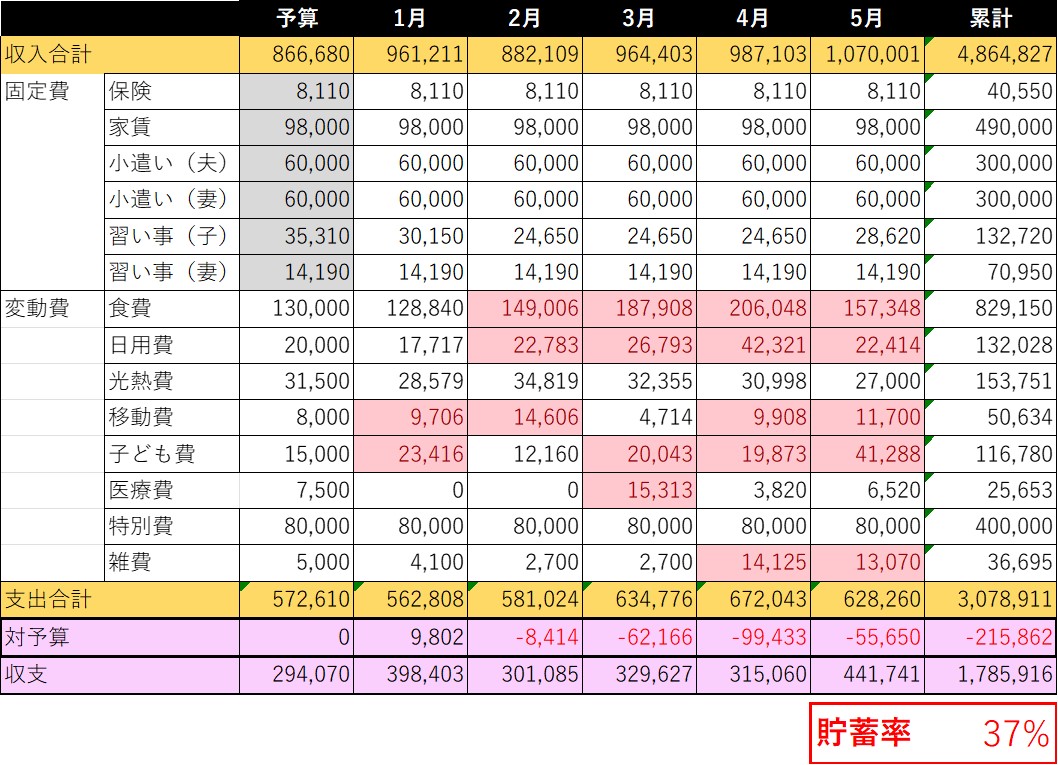

実際の1〜5月の家計簿がこちら!

えっ、1LDK賃貸なのに毎月50万円も使ってるの?!ダメダメ家計簿じゃん!と思われた方もいると思います。そうなんです、私は予算を守ることが下手で、結構使っているんです・・(汗)

しかも表を見ていただくと分かる通り、3〜5月にかけては予算をがっつりオーバーして、毎月60万円超えの支出になっています。子供の進学費用でいろいろお金がかかったり、夫の仕事が忙しく外食が増えたり。赤のセルが眩しい〜!

なぜ50万もかかる?都心4人暮らしのゆずれない支出

無駄を排除していけば、もっと生活費を下げることはできるかもしれません。でも、私たちは仙人のようなケチケチ生活をしたい訳ではないんです。

我が家にはどうしてもゆずれない支出があります。

①家族の思い出を作る特別費:8万円

毎月8万円を積み立てている【特別費】。これは家族での旅行やアウトドア、友人との交際費など、お出かけのための予算です。子供たちには小さな頃から色々な経験をさせてあげたいし、家族の思い出はお金には変えられないと考えています。

②夫婦それぞれ月6万円のお小遣い

家計簿を見て、「夫婦のお小遣い高すぎ!」と思われた方もいるかもしれません。夫婦それぞれ月6 万円、合わせて12万円。決して少なくない金額です。

でも、我が家は夫婦揃ってフルタイム。毎日猛烈に会社員として働いています。そんな私たちが、お互いに使い道を制限されることなく、自由に使えるお金を持っていることは、日々の過酷な仕事を頑張るための絶対に必要なモチベーションなんです。ここをケチったこともありましたが、ストレスが溜まって長続きしない。

心地よく使える予算として、最初から多めに確保する。これが我が家のルールです。

月50万以上使いつつ、資産形成をキープする鉄則

これだけ使っていて、本当にお金貯まるの?

そう思われるかもしれませんが、毎月30〜50万円の黒字を出してインデックス投資に回しています。

直近5ヶ月の毎月の貯蓄率は37%ですが、我が家はここにボーナスが加わります。年間トータルで逆算すると、最終的な貯蓄率は54%になる予定です。

支出が多く見えても、年間ではきっちり半分以上を資産形成に回せている。この爆速なスピードを維持てきている理由は、物事を徹底的にシンプルに整理しているからです。鉄則は2つあります。

鉄則①家賃をバグレベルで抑えている

家計管理で一番大事なのは、細かい食費をケチることではなく、大きな固定費を抑えること。我が家は会社の家賃補助をフル活用して、都心ライフの最大の壁である居住費を98,000円という破格に抑えています。

鉄則②暮らしをミニマルにして、無駄なタスクと支出を増やさない

もともと私はたくさんのことを同時に処理するのが得意ではありません。だからこそ、家の中のモノも、毎日のタスクも減らす方向で考えています。管理するものが少なければ自分が何を持っているかを把握できるため、無駄な買い物を自然と減らすことができます。

たくさん稼いで、心地よく使い、残りはインデックス投資に回す。このシンプルな仕組みが我が家の軸です。

1億のローンを組んでいたら、我が家の家計は崩壊していた

ここで、前回の家探しの話につながります。

もしもあの時、勢いで1億円の家を買って、月々35万円のペアローンを組んでいたらどうなっていたか。

- 現在のリアルな生活費:約60万円(直近)

- 住宅ローンの上乗せ:+35万円

- 毎月の支出:計95万円(!?)

。。。想像しただけでゾッとします。会社の家賃補助も無くなり、毎月100万円近くを払うために、夫婦揃って会社にしがみついて働き続けるだけのマシーンになるところでした。大切な自分達のお小遣いや、家族旅行の予算だって、節約対象になっていたはずです。

一歩踏みとどまって、今の家計のバランスを守れて本当に良かったと、数字を見るたびに安堵しています。(それでもちょっと使いすぎだけどね・・・赤字分をなんとかしなきゃ。)

まとめ:自分たちの身の丈に合った自由へ

我が家の家計簿を見て、「意外と使ってるんだな」「予算オーバーしすぎでしょ」と思っていただけたでしょうか。順調に資産形成をしている我が家でも、家計管理は一筋縄にはいきません。

2馬力で稼ぐ夫婦の話を聞くと、収入の増加と共に支出も増加し、収入はあるのにほとんど貯金できていないという話も耳にします。我が家の家計簿も完璧ではないですが、参考になると嬉しいです。

複雑に考えがちな資産形成ですが、成功の秘訣は物事をシンプルにしていくことだと思います。夫婦で稼ぎ続けるためには、背追い込みすぎず、タスクを増やさず、自分達が回る仕組みを作ること。これはインデックス投資の考え方(現金とインデックスのみのシンプルなポートフォリオ)にも、ミニマリストの考え方にも共通しています。

これからも1LDKの狭い空間を工夫しながら、家族4人で心地いい暮らしと自由な未来を両立させていきたいと思います!

コメント